Kaip pradėti investuoti

Šiuo įrašu noriu apibendrinti investavimo pačius pirminius klausimus. Daug įvairios informacijos tikrai galima surasti apie investavimą specializuojančiuose puslapiuse/blog’uose, nepretenduoju tapti išsamiu investavimo gidu. Čia pateiksiu pagrindinius dalykus, kuriuos išrinkau iš visų perskaitytų su investavimu susijusių knygų, blog’ų, forumų, FB grupių, peržiūrėtų youtube įrašų ir t.t. Tai manau labai pravers naujokui, norinčiam pradėti investuoti pvz. po 100-300 EUR kas mėnesį. Kiek matau internete, pastaruoju metu pasyvaus investavimo klausimų labai padaugėję. Ir jei neaišku nuo ko pradėti – šis Investavimo ABC straipsnis labai pravers.

Kas yra investavimas?

Pirmiausia paminėsiu, kad kalba eina apie investavimą, ne apie treidinimą/spekuliavimą. Investavimas apima ilgą laikotarpį, kai planuojama investuoti 10-30 metų, tikintis maždaug 5-15% pelningumo. Treidinimas – tai pinigų uždirbimas trumpuoju laikotarpiu, kai pvz. tikimasi, kad akcija per mėnesį labai pakils, arba labai nukris.

Periodinio investavimo skaičiuoklių, dar kitaip vadinamų FIRE skaičiuoklių pagalba galima sužinoti kiek per mėnesį reikia investuoti, norint būnant tam tikro amžiaus sukaupti reikiamą sumą (pvz. ankstyvai pensijai). Arba pvz. žinau, kad galiu investuoti per mėn. €300 ir noriu sukaupti €200.000 – suvedus galima sužinoti kokio amžiaus būnant realu tai pasiekti.

Kur investuoti 2023?

Pirmiausia, tai žinoma reikėtų investuoti į savo žinias apie investavimą (kursai, knygos, youtube mokomieji video). Čia tikrai rimtai, nes niekas tiksliai nežino kaip rinkos keisis ateityje, ir negalima aklai sekti kurio nors guru patarimais.

O jei kalbėti apie konkrečias priemones:

- Obligacijos (Bond) – skolos vertybiniai popieriai. Viena saugiausių priemonių, bet pelningumas mažas. Obligacijos gali būti valstybių arba privačių kompanijų. Taip pat yra obligacijų fondų.

- Akcijos (Stock). Investavimas į akcijas – viena populiaresnių bei įdomesnių priemonių. Į TOP 30 JAV akcijų įeina tokių įmonių akcijos kaip Microsoft, Apple, Visa, Walt Disney, Coca-Cola, McDonald’s. Investuoti galima tikintis, kad ateityje gerokai išaugs akcijų vertė (kaip buvo su Tesla, Apple, Google/Alphabet). Kitas variantas – tikėtis uždarbio iš akcijų mokamų dividendų, plius stabilaus, kad ir nedidelio akcijų vertės augimo.

- ETF (biržoje prekiaujami fonai, Exchange traded funds). ETF turtą gali sudaryti įvairios finansinės priemonės, tokios, kaip obligacijos, akcijos ar žaliavos. Populiariausios ETF valdymo kompanijos yra iShares, Vanguard, SPDR. Populiariausias ETF yra JAV S&P 500. Daugiau apie tai.

- REIT – panašu į ETF, tik jis yra sudarytas ne iš akcijų ar obligacijų, bet iš NT objektų arba įmonių, kurios valdo NT objektus. Vienas populiariausių REIT LT piliečiams – Baltic Horizon.

- Investiciniai fondai. Populiariausi LT piliečiui Swedbank Robur, Swedbank fondų fondas 30, Swedbank fondų fondas 100.

- P2P – tarpusavio skolinimo platformos. Principas toks – yra platforma, kur susitinka investuotojai ir tie, kuriems reikia pinigų. P2P priskiriama didesnio pelno/didesnės rizikos investicijų grupei.

- Auksas – investavimas į žaliavas, auksą, sidabrą, naftą ir kt. Pliusas tas, kad žaliavų vertė nemažėja dėl infliacijos.

- Kriptovaliutos – populiariausios: Bitcoin BTC, Ethereum ETH, nors paskutiniu metu išpopuliarėjo ir daug kitų. Dėl vertumo investuoti į kriptovaliutas, turbūt nuomonė tiek profesionalų, tiek mėgėjų labiausiai išsiskiria. Vieni labai tiki blockchain technologijų ateitimi, kiti – visiškai ne. Pakankamai rizikinga, bet galbūt ir labai pelninga investicija. Bet dalį savo krepšelio dauguma investuotojų tikrai papildo kripto pozicijomis.

- Sutelktinis finansavimas į nekilnojamą turtą. Pvz. Profitus – investavimas į nekilnojamojo turto projektus. Profitus yra sutelktinio finansavimo platforma, tarpininkas tarp investuojančių ir NT projektų vystytojų. Veiklą prižiūri Lietuvos Bankas. Galimos investicijos nuo €100, palūkanų norma 7-12%. Yra galimybė naudotis automatinio investavimo įrankiu. Kitos populiarios sutelktinio investavimo į NT vystymo paskolas platformos: EstateGuru, Nordstreet. Daugiau apie sutelktinio finansavimo platformas.

- Investavimas į nekilnojamojo turto nuomą. Pvz. inRENTO – investavimas su nekilnojamojo turto įkeitimu (maksimalus saugumas). Gaunamos palūkanos (6-7%) iš NT nuomos. Galimos investicijos nuo €500. Inrento licencijuota ir reguliuojama Lietuvos Banko. Šiuo metu, kai spausdinami pinigai ir yra didelė infliacija, investavimas į nekilnojamą turtą yra itin naudingas, nes galima apsisaugoti nuo infliacijos dėl įkeičiamo NT turto vertės prieaugio. Investuojant didesnę sumą (pvz. €5000) yra netgi galimybė nemokamai pačiam pasinaudoti apgyvendinimu tame NT objekte (jei tai apartamentai pvz. Ispanijos kurorte – tai visai patrauklu). Daugiau apie investavimą į nekilnojamąjį turtą.

Žinoma yra daugybė kitų priemonių. Čia pateiktos populiariausios ir labiausiai prieinamos neprofesionalams.

Geriausios investavimo platformos 2023

Kur nusipirkti akcijų ar per kur geriausia investuoti? Tai vienas populiariausių klausimų. Patikimos ir populiarios lietuvių tarpe investavimo platformos išvardintos čia.

Kaip sudaryti krepšelį?

Bene pagrindinė taisyklė, kuriai nuo senų senovės pritaria absoliuti dauguma – nelaikyti kiaušinių vienoje pintinėje. Tai yra reikia išskaidyti investicijas į bent tris rūšis (Konservatyvus/Saugus – Subalansuotas – Agresyvus/Rizikingas).

Antra daug kur sutinkama taisyklė: Saugių investicijų dalis krepšelyje turėtų sudaryti:

- A) tiek procentų, kiek jums metų; ARBA

- B) Iš jūsų metų skaičiaus atėmus 5 ar 10, priklausomai nuo to kiek pelningesnio/rizikingesnio krepšelio norite.

Pvz. jei jums 30 metų, tai saugių investicijų dalis turėtų sudaryti 20-30%.

Tolesnis krepšelio sudarymas – pvz. žurnalo “Investuok” konspektas. Kaip vienas iš pvz. jei jums 30 metų:

- 30% – saugios investicijos (valstybinės, obligacijos ar obligacijų fondai);

- 35% – akcijos;

- 17,5 % – NT;

- 17,5% – Žaliavos (auksas).

Aš pvz. savo krepšelį 2023 m. susidariau taip:

30% viso pasaulio ETF (pakankamai saugi investicija), 20% kripto (rizikinga, bet galbūt pelninga), 40% akcijos, fondai (vidutinė rizika).

- 30% – ETF per Interactive Brokers (VWCE);

- 20% – Akcijos per Freedom24.com (patinka jų skiltis “Investavimo idėjos”);

- 10% – Investavimas su NT įkeitimu per Profitus;

- 10% – P2P sutelktinis finansavimas per Hive5;

- 10% – Robur fondai per Swedbank;

- 15% – BTC ir ETH per Kraken ir Kriptomat (automatinis pirkimas kas mėn.)

- 5% – Altcoins (ADA, DOT, AVAX) per Kraken;

Čia mano metinis toks siekis. Kiekvieną mėnesį tikrai neskaidau investicijų į tiek daug dalių. Kadangi kai kurie pirkimai kainuoja, tai labiau apsimoka skirti didesnę sumą vieną mėnesį vienai investicijai, o kitą mėn. – kitai.

P.S. Kai kur pateikiamos rekomendacinės nuorodos (paprastai naudą gaunate tiek jūs, tiek aš).

Kaip žinoti, kurios įmonės moka dividendus?

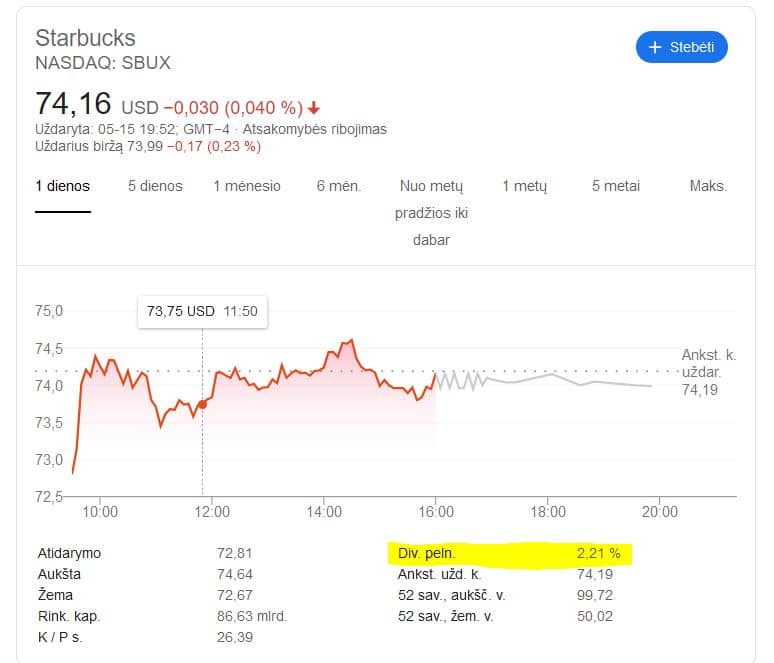

Bene paprasčiausias būdas – tai įvesti į google norimos įmonės pavadinimą su žodeliu “stock”. Kaip pvz. “Starbucks stock”:

Čia prie Div. peln. matome 2,21%. Atrodytų paprasta – kuo šitas skaičius didesnis – tuo geriau. Deja, ne viskas taip paprasta. Reikia įvertinti įmonės augimą, įmonės patikimumą (įmonė gali nutraukti dividendų mokėjimą kaip tai neseniai padarė Disney). Tolimesniam įmonių nagrinėjimui galima naudotis tokiais puslapiais kaip SimplyWall ar finviz.

Beje, ETF dividendai gali būti Accumulating arba Distributing. Distributing ETF – kai fondas, išmoka dividendus, Accumulating – kai juos reinvestuoja. Lietuvoje acc dividendai nėra apmokestinami 15%, todėl pirminėje investavimo stadijoje yra daug patrauklesni. Daugiau apie ETF.

Kaip investuoti į S&P 500?

Europos piliečiams JAV ETF neleidžiama pirkti. Taigi, negalima tiesiogiai pirkti ir bene populiariausio ETF “SPDR S&P 500” (top 500 JAV įmonių akcijos). Bet yra labai gerų alternatyvų, kurios gana tiksliai atkartoja šio S&P 500 ar kito ETF rezultatus ir yra prieinami Europai. Europos akcijų biržose kotiruojamus “S&P 500” fondus yra listingavisios tokios įmonės kaip “Vanguard”, “iShares”, “Invesco”. Pvz.:

S&P 500 (JAV TOP 500 įmonių):

• VUSA (Vanguard, išmokami dividendai)

• VUAA (Vanguard, dividendai reinvestuojami automatiškai)

• SXR8 (iShares, dividendai reinvestuojami automatiškai)

• SPY5 (SPDR, išmokami dividendai)

Viso pasaulio (pasaulio 500 įmonių):

• VWRL (Vanguard, išmokami dividendai)

• VWCE (Vanguard, dividendai reinvestuojami automatiškai)

Į šias S&P 500 kopijas galima investuoti per aukščiau minėtas platformas, tokias kaip Interactive Brokers (taikomas minimalus 0,05% min 1,25 EUR mokestis), Freedom24, Trading212 arba per Lietuvoje veikiančius bankus (taikomi 0,10-0,30% mokesčiai).

Kokios programos, app skirtos investavimo krepšelio sekimui?

- Yahoo! Finance

- Portfolio Performance (gal pradžioj kiek sudėtinga atrodo, bet supratus kaip viską susivest – labai patogu ir informatyvu!).

- The rich app

- https://dividend.watch

- https://trackyourdividends.com

Kur sužinoti daugiau apie investavimą?

Rekomendacijas, kur įgyti/gilinti žinias apie investavimą pateikiame kur mokytis investavimo. Tai ir populiariausių knygų sąrašas, ir youtube kanalai, ir blog’ai, puslapiai šia tema.

Ką manai?

Komentarai